Ter muito dinheiro não é essencial para investir

MARIA PAULA AUTRAN

DE SÃO PAULO

DE SÃO PAULO

Ter pouco dinheiro não impede o investimento. Fazer sobrar um pouco no orçamento e ter a disciplina de guardar é fundamental para acumular, independentemente do ganho mensal.

Existem modalidades que aceitam aportes baixos. E, de acordo com especialistas, há até vantagens em ser um pequeno investidor.

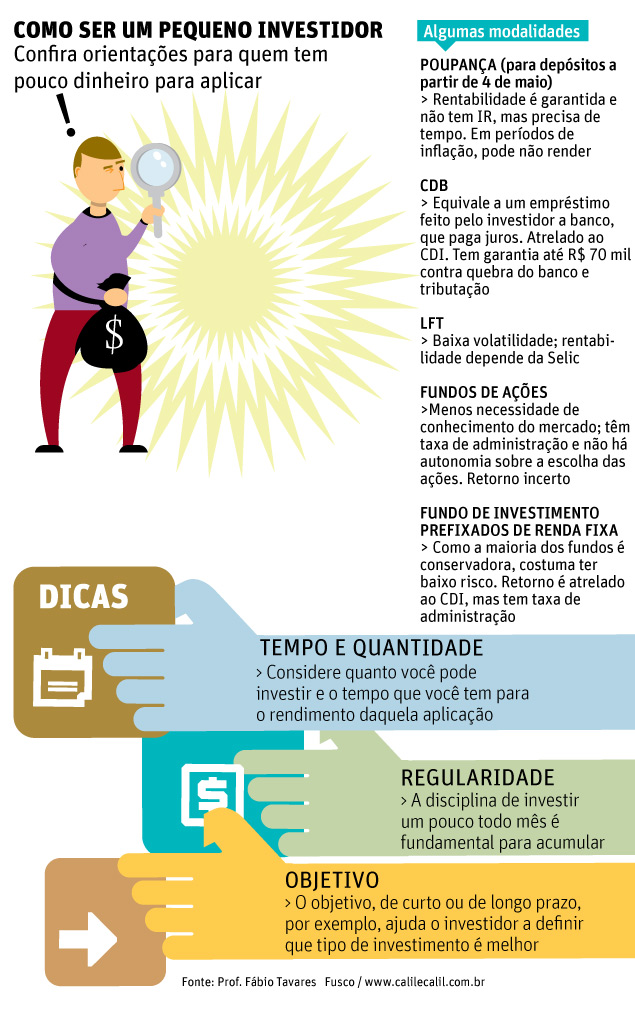

Aplicações como a própria poupança, um CDB, títulos do Tesouro Direto ou fundos -de renda fixa ou de ações que aceitam pequenas quantias- podem ser uma boa porta de entrada para o mundo das finanças.

Mas é preciso pesquisar a rentabilidade, sem esquecer de pôr na ponta do lápis o custo de cada investimento, como a taxa de administração, e a rentabilidade líquida. A dica é comparar sempre os investimentos e as condições oferecidas pelas instituições.

"É claro que um investidor pequeno terá mais custos e menor poder de barganha. Mas, se você aprender a ser eficiente assim, melhor quando for grande", diz o professor da FGV Samy Dana.

Para o educador financeiro Mauro Calil, "a pessoa tem que sair do 'bandejão bancário', ou seja, da agência do banco em que você tem lá um 'PF' e aceita ou não aquilo que te servem".

E fique atento, pois mudanças no cenário econômico afetam os resultados e as perspectivas dos investimentos. Mudanças na vida pessoal também podem alterar o objetivo da aplicação.

REVISÃO PERIÓDICA

Portanto, é importante revisar os planos de investimento periodicamente. Segundo Calil, a poupança pode ser interessante para quem tem quantias pequenas para formar um "bolo" e ir para outra aplicação.

"Pode fazer parte do seu planejamento de enriquecimento, funcionar como uma triagem", diz. As ações, por exemplo, devem ser uma aplicação visando o longo prazo, pois envolvem riscos maiores.

Na hora de escolher uma aplicação, é preciso olhar as seguintes variáveis: quanto se tem para investir, quanto tempo existe para aquela aplicação render e qual o objetivo daquele investimento.

Com isso, o investidor saberá qual a rentabilidade líquida de cada opção para saber qual é a mais adequada.

O resultado desse planejamento, diz Calil, pode determinar, por exemplo, se o investimento deve ser feito em renda fixa ou em renda variável. Se o dinheiro não for para pagar algo datado, como a formatura de um filho, é possível optar por uma aplicação mais arriscada, mas cujo retorno possa ser maior.

Independentemente do tipo de investimento, a regularidade dos aportes é fundamental. "As pessoas valorizam muito pouco os processos, que, muitas vezes, são mais importantes que os resultados finais", diz Dana.

Para ele, um pequeno investidor tem a vantagem de não perder muito se a aplicação não der retorno.

"Ter R$ 1.000 é uma maneira também de entender os produtos bancários para quando eu for um investidor maior. É melhor testar as modalidades quando você não vai perder muito."

| Editoria de Arte/Folhapress | ||

| ||

| COMO SER UM PEQUENO INVESTIDOR - Confira orientações para quem tem pouco dinheiro para aplicar |

Nenhum comentário:

Postar um comentário